Il parait que les entreprises servent d’abord les actionnaires…

C’est un mythe de dire que les entreprises n’investissent pas assez, du moins, de l’autre côté de l’atlantique….

C’est un mythe de dire que les entreprises n’investissent pas assez, du moins, de l’autre côté de l’atlantique….

C’est de la bouillie pour les chats !

Tout d’abord, il est vrai que les entreprises des pays développés réinvestissent une moins grande part de leurs profits qu’avant, et préfèrent payer une plus grande part de ces profits en dividendes aux actionnaires. Cependant, il est question ici de proportions. En fait, les montants absolus d’investissements sont quand même en augmentation (sauf durant les récessions). Donc même si les entreprises augmentent leurs dividendes plus vite que leurs investissements, elles augmentent quand même leurs investissements.

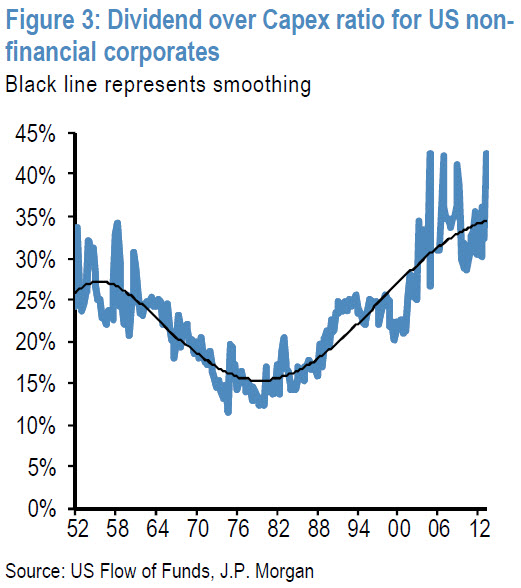

Ce graphique montre le ratio dividendes / investissements pour les grandes entreprises américaines du S&P500. On constate que le ratio a commencé à augmenter au début des années 1980s. Cependant, il n’en demeure pas moins qu’à 35%, ce ratio montre que les dividendes sont près de 3 fois moins élevés que les investissements!

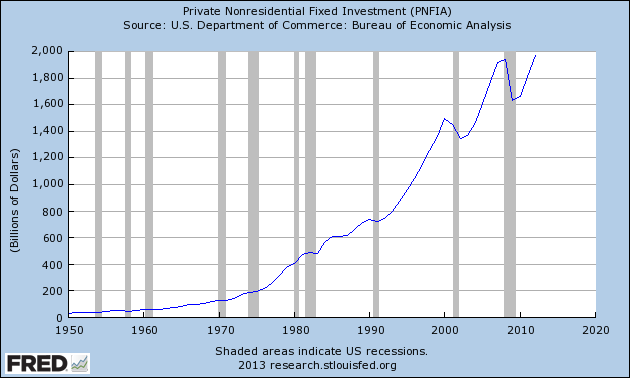

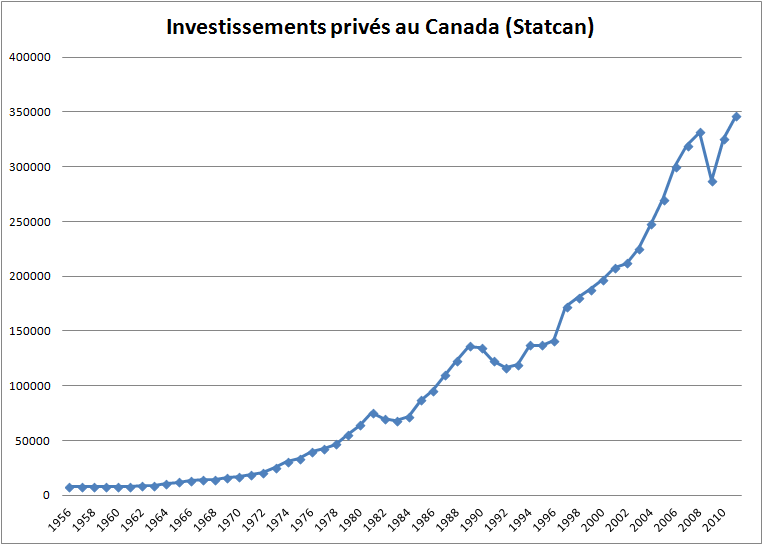

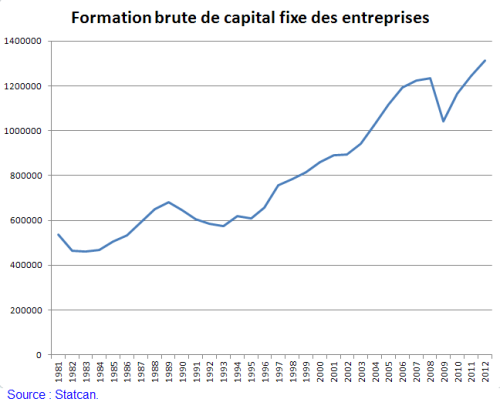

Ce graphique montre les montants d’investissements des entreprises américaines. On constate que même si la proportion d’investissements a diminué en pourcentage des profits depuis les années 1980s, elle a quand même fortement augmenté en dollars. Le second graphique montre les chiffres pour le Canada.

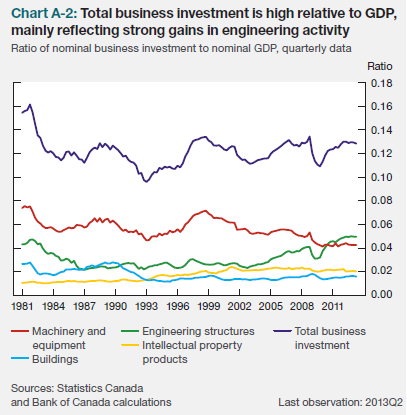

En fait, le rapport d’octobre 2013 de la Banque du Canada prouve exactement le contraire de ce qu’affirmait M. Carney concernant les investissements. Le titre du graphique A-2 de la page 28 indique que « les investissements des entreprises sont présentement élevés en pourcentage du PIB« . Voici le graphique en question, la ligne mauve est présentement dans le haut de sa fourchette des 30 dernières années. J’ai retracé les données absolues ajustées pour l’inflation sur Statcan (second graphique). Est-ce que ces données vous suggèrent qu’il y a un problème avec l’investissement des entreprises canadiennes? Pas à moi!

Par ailleurs, la proportion plus élevée de dividendes est une chose tout à fait normale dans une économie mature dont la population est vieillissante. N’est-il pas normal que les opportunités d’investissement soient moindre qu’il y a 40 ans dans les pays développés? Oui, il y a toujours des investissements à faire pour améliorer le capital productif, mousser l’innovation technologique, améliorer l’efficience et la productivité et poursuivre la progression de notre niveau de vie, mais pas autant qu’avant. Les économies capitalistes ont accumulé une bonne quantité de capital productif depuis la révolution industrielle, c’est maintenant au tour des économies post-socialistes d’en bénéficier et de se sortir de la pauvreté.

En fait, ce qu’on constate en observant les flux d’investissement est que ces dividendes sont réinvestis dans d’autres juridictions – c’est-à-dire les pays émergents. Les fonds d’actions nord-américaines ne se vendent pas, ce sont les fonds « globaux » et « internationaux » qui obtiennent l’épargne. Nous observons donc une migration de capital des pays développés vers les pays en développement, où les opportunités de rendement sont supérieures. Ces capitaux aideront ces pays à « émerger » et à se développer une base de capital productif qui fera augmenter leur niveau de vie…et c’est ce que l’on observe – c’est-à-dire que ces pays s’enrichissent – et cela fait baisser les inégalités mondiales.

Quand à la part des profits réinvestie, même si elle a diminué en pourcentage des profits, elle demeure quand même plus de trois fois plus élevée que la part qui est retournée aux actionnaires sous forme de dividendes et de rachats d’actions (la fameuse « rente » des actionnaires). La réalité est que les grandes entreprises nord-américaines réinvestissent encore beaucoup plus dans leur entreprise qu’elles ne paient de dividendes à leurs actionnaires(voir ceci).

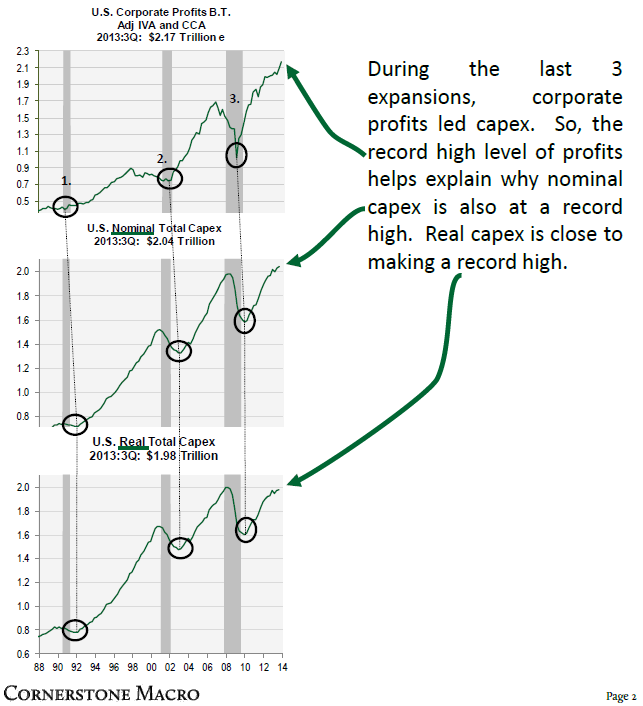

L’analyse suivante provient de la firme américaine Cornerstone Macro et montre que les profits sont un indicateur précurseur de l’investissement des entreprises. Autrement dit, une augmentation des profits mène généralement à une augmentation des investissements, ce qui est tout à fait logique de mon point de vue.

Ainsi, les Nord-Américains (et leurs fonds de retraite) investissent de plus en plus en Europe de l’Est, en Chine, en Inde, en Australie, au Brésil, au Mexique et même en Afrique. Cela est non seulement normal, c’est aussi fort souhaitable! Aux 18e et19e siècles, le capital britannique a permit aux États-Unis (et au Canada) de se développer en finançant leur capital productif. Dans le futur, et ce depuis déjà quelques décennies, le capital des pays du G7 permettra aux pays émergents d’émerger de la misère. C’est d’ailleurs pourquoi les inégalités mondiales sont en baisse : le capital des pays riches aident les pays pauvres à rejoindre leur niveau de vie. C’est le cours normal des choses. L’accumulation du capital est ce qui fait la différence entre les pays riches et les pays pauvres. Bien sûr qu’au Canada il y a des pauvres, mais ceux-ci sont riches comparé au citoyen moyen du Bangladesh. La différence entre les deux pays ? Le capitalisme ! Ou plus précisément, l’ampleur du capital productif accumulé produisant un niveau de vie supérieur.

Quant aux entreprises Canadiennes, on ne devrait pas être surpris qu’elles se gardent une marge de manœuvre plus grande suite à une crise financière majeure durant laquelle les marchés des capitaux se sont complètement fermés. Cela démontre qu’elles ont appris leur leçon. M. Carney devrait approuver plutôt que de ronchonner. De plus, la moitié des 25 entreprises mentionnées dans l’article de Canadian Business comme ayant un niveau élevé d’encaisse sont des institutions financières qui ont dû augmenter leur niveau de liquidité en raison du fait que la réglementation l’exige depuis la crise de 2008 (règles de Bâle 3 et Solvency II). Parions que Carney n’a rien contre ces règles…Donc, ces institutions financières ont un niveau de liquidité plus élevé en majeure partie parce que les régulateurs du gouvernement l’exigent, non pas parce qu’elles n’investissent pas ! D’ailleurs, en excluant ces institutions, le chiffre devient beaucoup moins sensationnel.

Dans le cas de Bombardier, Suncor, Cenovus, Turquoise Hill, Husky et Enbridge, entre autres, le cash est déjà commis pour d’importants projets d’investissement. Ce serait stupide de se débarrasser de cette encaisse par un dividende spécial pour ensuite émettre des actions et obligations pour le ravoir. Dans le de RIM, l’entreprise doit garder son cash car elle est en situation de perte, donc les opérations consomment du cash. Cette réserve améliore donc ses chances de survie. Onex et BAM ont levé beaucoup de capital en 2012 qu’elles s’efforcent de déployer autant que faire se peut. Ce genre d’entreprise doit garder une encaisse élevée car leur modèle d’affaires consiste à saisir des opportunités rapidement. Les cas de Teck, Barrick, Agrium et Encana sont des cas pour lesquels de plus gros dividendes devraient être versés car ces entreprises sont matures et ne disposent pas assez d’opportunités d’investissement pour déployer leur capital. D’ailleurs, elles sont dans le processus de le faire sous la pression de leurs actionnaires. Ces encaisses vont donc baisser sous peu. Finalement, à noter que plusieurs des entreprises non-financières de la liste (comme Suncor et Enbridge) ont des taux d’investissements substantiels qui représentent une très grande part de leurs profits. Il est aussi intéressant de noter que certaines des entreprises de cette liste ont vu leurs projets d’investissements bloqués par les régulateurs, notamment Barrick au Chili, Enbridge en Colombie-Britannique, TransCanada aux États-Unis. Je noterais finalement qu’en 2012, les entreprises de télécommunication ont accumulé du cash en prévision des encan de spectre sans-fil de 700MHz qui auront lieu bientôt.

J’ai constitué un petit échantillon de grandes entreprises canadiennes opérant dans différentes industries et ayant pignon-sur-rue au Québec : la Banque Nationale du Canada, l’assureur-vie Industrielle-Alliance, la pétrolière Suncor (qui opère dans les sables bitumineux, des raffineries et qui possède des stations services), la minière Osisko (la méchante qui a fait déplacé une partie du village de Malartic), l’entreprise d’imprimerie et de médias Transcontinental (qui publie le journal Les Affaires ainsi que plusieurs magazines), les chemins de fer Canadien National, les cinémas Cineplex, l’entreprise de télécommunications Telus (qui oeuvre dans le fil, le sans-fil et le câble/satellite) et l’épicier Métro.

En moyenne, pour 2012, ces entreprises ont réinvesti 164% de leurs profits net (après impôts et intérêts, mais avant dividendes). Cela veut dire qu’elles investissent davantage qu’elles ne font de profits! Par exemple, en 2012, la pétrolière Suncor a investi $6.9 milliards dans ses opérations et $900 millions dans son fonds de roulement, alors qu’elle a généré un bénéfice net de $2.8 milliards. Est-ce vraiment insuffisant M. Carney? En revanche, ces entreprises ont versé en moyenne 38% de leurs profits sous forme de dividendes (27% pour Suncor). Comme ces entreprises investissent davantage qu’elles ne font de profits, elles doivent emprunter et émettre des actions pour financer le manque à gagner. C’est là le rôle des marchés financiers.

La bourse et l’investissement

Le corollaire de ce mythe du réinvestissement des profits est que chaque dollar investi à la bourse devient en quelque sort « inactif ». Après tout, quand on achète des actions d’une entreprise sur le marché boursier, l’argent ne va pas directement à cette entreprise pour financer ses investissements, n’est-ce pas ? Cela signifie-t-il que cet argent ne contribue pas à la croissance économique ? Allons-y d’un exemple pour mieux comprendre.

Disons que vous utilisiez votre épargne pour acheter des actions de Métro Inc. Effectivement, l’argent ne va pas directement à Métro pour financer ses investissements. Cette entreprise mature s’auto-finance à l’aide de ses profits. Cependant, ce faisant, vous contribuez à faire monter le prix de ses actions, et donc à faire baisser le coût du capital de Métro. Cela signale à ses gestionnaires que le marché apprécie la manière dont l’entreprise est menée et croit qu’elle est en position de créer de la richesse. Cela lui permettrait, si l’opportunité se présentait, d’acquérir un concurrent inefficace en émettant des actions, et c’est ce qu’elle a fait par le passé.

Par ailleurs, quand vous achetez ces actions, c’est que quelqu’un vous les vend. Cette personne utilisera fort probablement l’argent pour acheter des actions d’une autre entreprise, et ainsi de suite. Tôt ou tard, l’argent finira par être utilisé pour acquérir de nouvelles actions ou obligations émises par une entreprise qui a un projet d’investissement à financer. Ainsi, même si Métro n’obtient pas votre argent, celui-ci sera investi dans la production, peut-être d’une entreprise prometteuse qui développera une nouvelle technologie! Ou dans les projets pétroliers de Suncor. Ou dans les tours de cellulaire de Telus. Ou dans les nouveaux cinémas de Cineplex.

Autrement dit, le marché est un réseau de vases communicants. Chacun met son oseille dans le vase qui lui donnera le meilleure rendement en fonction du risque. Le point est que l’argent sera certainement injecté dans l’économie. S’il n’est pas déployé dans un projet d’investissement, c’est que la personne vendant les actions en a de besoin pour le dépenser et donc consommer plutôt que de le réinjecter à la bourse. Dans les deux cas, l’argent va dans l’économie. Si la première transaction de la chaîne consiste à acheter des actions de Métro, et que le vendeur utilise ensuite l’argent pour acheter des actions de la Banque Nationale, alors ce sera peut-être le vendeur des actions de la banque qui achètera des actions d’Innergex dans une nouvelle émission visant à financer un nouveau barrage hydroélectrique en Colombie-Britannique. Tôt ou tard, après un certain nombre de transactions, l’argent injecté dans la bourse fini toujours dans une nouvelle émission de capital servant à investir dans la production.

Cette épargne n’est pas destinée à finir sa route dans la piscine de pièces d’or d’Oncle Picsou ! Pour plus de détails, voir ceci.

Conclusion

Affirmer que les entreprises ne réinvestissent pas assez est complètement saugrenu. Cela signifierait que les entreprises laisseraient des opportunités de profit sur la table sans en profiter ? Vous croyez vraiment que ces requins de PDGs feraient cela ? Croyez-moi, ce n’est pas leur genre. Au contraire, le PDG moyen va épuiser la moindre possibilité d’investissement avant de retourner un seul dollar aux actionnaires, qui doivent sans cesse mettre de la pression sur les gestionnaires pour qu’ils restent disciplinés et ne gaspillent pas le capital dans des projets non-rentables. C’est pour cette raison qu’au cours des derniers mois, plusieurs entreprises (Agrium et Tim Horton’s par exemples) ont subi des pressions de la part d’actionnaires « activistes » les incitant à mieux gérer l’allocation de leur capital.

Finalement, il ne faut pas oublier que les opportunités d’investissements des entreprises sont en partie modelées par le climat découlant des interventions gouvernementales. Des facteurs tels que la politique monétaire, les déficits fiscaux, le règlementation environnementale accrue, la réforme du Affordable Care Act, les changements de régime de redevances minières et bien d’autres, contribuent à faire augmenter l’incertitude à laquelle font face les entrepreneurs lorsqu’ils évaluent leurs opportunités d’investissement. Si les gouvernements veulent stimuler l’investissement, ils n’ont qu’à faire diminuer cette incertitude en réduisant au maximum leur niveau d’interventionnisme dans l’économie.

[tell-a-friend id= »1″ title= »Faites suivre »]

2 comments

De nombreuses informations intéressantes, qui doivent permettre de ne pas tomber dans une critique caricaturale du « capitalisme » que nous subissons aujourd’hui. Je trouve personnellement le ton de cet article trop élogieux envers le « Capitalisme » (avec des guillemets car si le Fordisme était du capitalisme, alors je ne vois pas le lien avec l’objet que nous avons à observer aujourd’hui). Evoquer simplement que le niveau de vie des pays émergents rattrapera celui des pays matures, c’est bien beau, mais oublier de remarquer que ce niveau de richesse dans NOS pays matures BAISSE pour une grande partie de la population est un détail étonnant ou malhonnete. On ne peut douter que les firmes occidentales se désintéressent de « leurs » pays (matures) pour se tourner vers les pays émergents, où les perspectives de profits sont plus importantes. Il n’y a aucune morale à celà, une simple et rationnelle logique d’investisseur. Cela signifie donc que nos ouvriers sont condamnés à etre abandonnés par NOS entreprises hitoriques et à tomber dans la misère ?