Pourquoi tant de monde plaide pour le retour à l’étalon OR…

Le relativisme monétaire engendre les mêmes maux que le relativisme politique. L’instabilité, la dévalorisation, la décadence, la destruction. Face à cette spirale, de plus en plus de voix se font entendre qui réclament le retour de l’étalon or.

Le Minarchiste nous livre ici une étude comparée sans concession des deux systèmes et nous explique ainsi pourquoi ce fameux retour de l’étalon or n’est pas complètement idiot à envisager…

Efficience et stabilité

Dans une étude publiée en décembre 2011, la Bank of England étudie des réformes potentielles au système monétaire international. Leur rapport contient des données plutôt intéressantes.

Tout d’abord, pour eux, les trois objectifs d’un système monétaire sont 1) l’équilibre interne (qu’ils associent à la possibilité d’utiliser la politique monétaire pour contrer les cycles économiques), 2) l’efficience allocative(qu’ils associent aux flux de capitaux entre les pays de façon à ce que le capital aille là où il est requis) et 3) la stabilité financière (qu’ils associent aux crises financières).

Selon leur opinion, le système monétaire actuel performe très mal concernant ces trois objectifs. Celui-ci est distordus par des rigidités nominales (résistance à la baisse des prix et des salaires), des marchés incomplets (qui poussent certains pays à accumuler des réserves de change astronomiques), de l’information imparfaite (qui augmente le risque systémique et la formation de bulles) et des arrangements institutionnels malsains (comme les politiques monétaires visant à déprécier la devise pour stimuler les exportations).

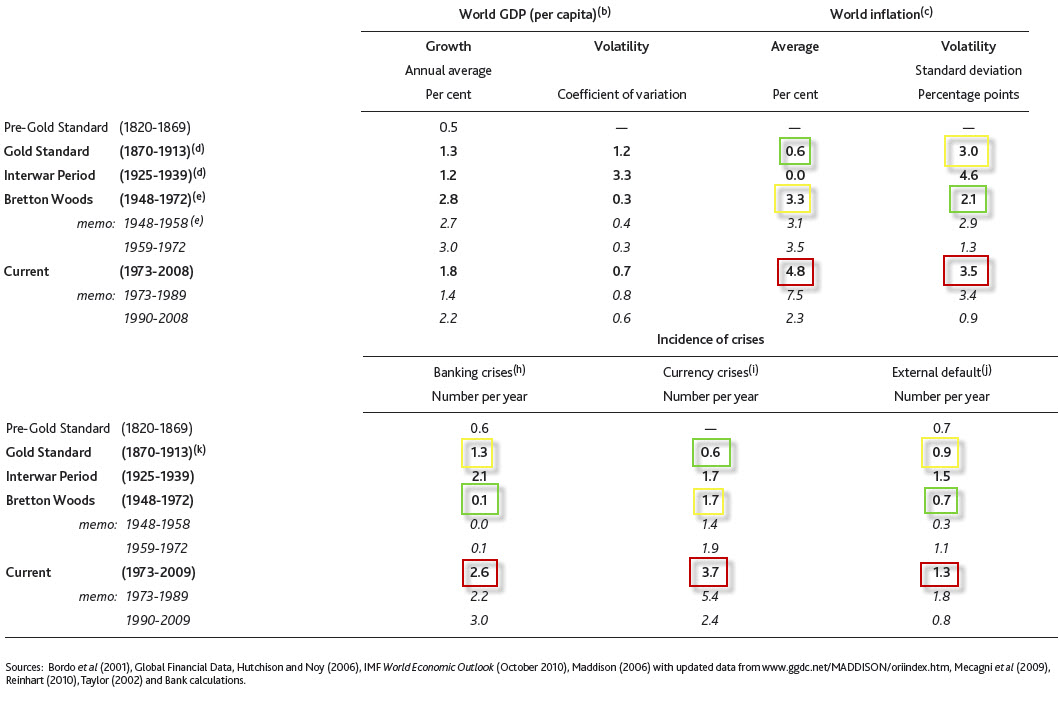

Le système de véritable Étalon-or, qu’ils datent de 1870 à 1913, privilégiait les objectifs 2 et 3, mais ne permettait pas de politique monétaire pour favoriser l’objectif 1. J’ajouterais que ce système ne permettait pas à l’État de monétiser ses dettes de guerre pour financer celles-ci, ce pourquoi l’étalon-or pris fin en 1913, alors que la Federal Reserve fut créée, juste à temps pour la Première Guerre Mondiale. Ainsi, les banquiers menés par JP Morgan ont fait du lobbying pour convaincre les politiciens et le peuple qu’une banque centrale était nécessaire pour éviter les crise financières dont ils étaient pourtant eux-mêmes les responsables. La vrai raison était que ce système leur permettrait de générer beaucoup plus d’inflation et de profits.

Le système Bretton-Woods, sur la période 1948-1972, faisait un compromis sur l’objectif 2, de façon à avoir la possibilité d’intervenir sur l’objectif 1. Il fut très stable grâce à son arrimage à l’or, mais sa stabilité se dégrada au fur et à mesure que des débalancements monétaires s’accumulèrent inévitablement (lesquels étaient intrinsèques à la construction de ce système). Le problème avec ce système était que la liquidité globale était liée à la taille des déficits de la balance commerciale des États-Unis. Il était impossible pour les États-Unis d’à la fois maintenir l’arrimage du dollar à l’or tout en créant de la monnaie pour financer ses déficits commerciaux. Ce système s’avéra donc aussi être un compromis sur l’objectif 3. Néanmoins, la BoE conclue que le système Bretton-Woods a tout de même mieux performé que le système contemporain, mais ajoute que celui-ci a bénéficié d’une bonne performance de l’économie mondiale en raison de la reconstruction d’après-guerre.

Selon l’étude, le problème principal du système actuel de taux de change flexibles et « gérés » est que plusieurs pays émergents ont arrimés leur devise au dollar américain. Ces pays ont établi des modèles de développement axés sur les exportations, ce qui les amène à maintenir leur devise sous-évaluée tout en générant d’importants surplus commerciaux face aux pays industrialisés. Leur banque centrale crée de la monnaie locale et accumule des réserves de devises étrangères qu’elle conserve comme coussin de sécurité. En ce sens, l’objectif 2 est complètement manqué. Ces immenses débalancements et l’absence d’étalon métallique rendent le système très vulnérables aux crises financières, donc l’objectif 3 est aussi manqué. Comme ces réserves sont investies en titres de dette de pays industrialisés, cela résulte en une entrée massive de capital dans ces pays, laquelle fait baisser leurs taux d’intérêt et y engendre l’apparition de bulles de crédit; ce qui en dit long sur la capacité du système à accomplir l’objectif 1. Ainsi, le système actuel a sacrifié les objectifs 2 et 3 au nom d’une politique monétaire keynésienne qui ne livre pas la marchandise quant à l’objectif 1. Le système monétaire actuel n’est donc pas viable et est probablement le pire que le monde ait connu.

Malheureusement, malgré les conclusions claires tirées par la BoE, ses solutions consistent simplement à maintenir le système actuel tout en cherchant une forme de coopération internationale pour en améliorer la flexibilité et la stabilité. La BoE souhaiterait que les pays émergents laissent leur devise fluctuer librement et que ces pays favorisent le développement de leurs marchés financiers de façon ce que ceux-ci puissent les aider à absorber les chocs de liquidité et à réduire la volatilité de leur taux de change (diminuant ainsi le besoin de maintenir des réserves de devises élevées). Il est donc décevant de constater qu’après avoir démontré la supériorité des systèmes monétaires basés sur l’or et la médiocrité du système actuel, la BoE ne propose pas de réintroduire l’or dans l’organisation du système monétaire. Dommage…

Ceci dit, le tableau suivant est très intéressant car il montre que les systèmes basés sur l’or engendre moins d’inflation, moins de volatilité des prix, moins de crises financières et moins de défauts souverains. J’ai particulièrement apprécié le fait que la BoE établit (correctement) la fin de l’étalon-or à 1913, et non à 1933 ou à 1971 comme certains le font. Je noterais aussi que si on considère le système actuel comme débutant en 1990 plutôt qu’en 1972, on constate que la performance s’améliore au niveau de l’inflation, de la volatilité des prix et des défauts externes, mais il demeure inférieur aux systèmes basés sur l’or à plusieurs égards, notamment au niveau des crises financières.

L’étalon-or et les crises financières :

Ceci dit, comment se fait-il que l’étalon-or minimise les crises financières? Par ailleurs, n’est-ce pas l’étalon-or qui a aggravé la Grande Dépression entre autres aux États-Unis?

Ce n’est pas le système étalon-or qui engendre les crises financières, mais plutôt la dérogation à ce système. À la fin du 18e siècle, les crises financières ont résulté du système bancaire à réserves fractionnaires (donc plus de notes bancaires en circulation que d’or dans les coffres).

Lors de la Grande Dépression, il est vrai que le délaissement tardif de l’étalon-or par les États-Unis (en 1933-34) a nuit à l’économie, non pas parce que ce système est mauvais, mais bien parce que les États-Unis ont effectivement abandonné le « vrai » étalon-or en 1913, lors de la création de la Federal Reserve. Entre 1913 et 1933, la masse monétaire a cru à un rythme effarant, soit de 7.7% par année entre 1921 et 1929, soit d’environ 60% au total. La Fed a permis aux banques de créer encore plus de monnaie sans or sous-jacent. Il était là le problème! Les économistes et historiens oublient de considérer l’expansion ex nihilo de la masse monétaire durant les années 1920s. L’abandon de cet étalon-or corrompu en 1933 a permis de rééquilibrer cette situation insoutenable en dévaluant le dollar à un niveau plus près de sa vraie valeur en or. Attribuer ce genre de crise à l’étalon-or est équivalent à blâmer un miroir pour sa laideur…

Sous un véritable étalon-or, le gouvernement et les banques ne peuvent pas créer de monnaie à partir de rien et l’injecter dans l’économie pour faire baisser les taux d’intérêt, ce qui encourage l’endettement et la consommation à court et moyen terme. Dans un tel système (étalon-or), chaque dollar d’emprunt est financé par un dollar d’épargne. La quantité de monnaie en circulation ne varie que de manière minimale.

Dans le système actuel, l’endettement stimule un boum économique insoutenable. La création de monnaie qui en résulte fait gonfler les prix (inflation), jusqu’à un moment où la banque centrale décide de faire augmenter les taux d’intérêt pour freiner l’endettement et contrer l’inflation. Les gens cessent alors d’emprunter pour consommer et tentent de rembourser leurs dettes, ce qui engendre une récession. L’étalon-or permettrait entre autres de sortir de ce genre de cycle.

Par ailleurs, alors qu’elles créent de la monnaie, les banques se retrouvent en situation vulnérable. Les banques créent de la monnaie à partir des dépôts, mais lorsque les gens réclament leurs dépôts, la pyramide monétaire s’écroule et les banques se retrouvent coincées : elles n’ont pas assez de liquidité pour rembourser leurs déposants, ce qui engendre une crise financière. Sous un système étalon-or à réserves entières, cette situation n’est pas possible puisque les banques ont en tout temps des réserves d’or couvrant l’ensemble de leurs dépôts.

Ceci dit, même sous l’étalon-or américain du 19e siècle, les banques n’ont jamais maintenu de réserves entières, mais plutôt des réserves fractionnaires ce qui occasionna de nombreuses crises financières à certaines époques. La dernière banque à réserves entières fut la Banque d’Amsterdam au 17e siècle. La Banque d’Amsterdam, qui ouvrit ses portes en 1609 et qui arrivait à être rentable même si elle n’utilisait pas les dépôts à vue pour faire des prêts, maintenait un ratio de réserves de 100% et exigeait des frais pour la garde de ces dépôts entre autres services financiers. Celle-ci a permit à la Hollande d’éviter les désastreuses bulles financières qui ont notamment frappé la France, laquelle a expérimenté avec le système de monnaie fiduciaire de John Law et sa Compagnie du Mississipi, ainsi que la bulle de la South Sea Company en Angleterre (voir ceci). Cependant, la banque a divergé de cette discipline dans les années 1780s, pour financer les dépenses de l’État durant la guerre Anglo-Néerlandaise.

Discipline fiscale :

Dans le présent système monétaire, les banques centrales et commerciales utilisent beaucoup de monnaie créée ex nihilo pour acheter des titres de dette du gouvernement, ce qui permet au gouvernement de financer plus facilement ses déficits fiscaux résultant de dépenses trop élevées. D’ailleurs, au cours de l’histoire, nous avons observé que les déficits servent plus souvent qu’autrement à financer des dépenses militaires… (voir ceci). Il n’est d’ailleurs pas surprenant de constater que le système bancaire inflationniste s’est développé de concert avec le militarisme gouvernemental. C’est davantage Nathan Rothschild que Wellington qui a vaincu Napoléon à Waterloo ! Sous l’étalon-or, il serait plus difficile pour l’État financer ses déficits, car il devrait alors solliciter l’épargne, ce qui le forcerait à restreindre ses excès dépensiers.

L’étalon-or versus Zone Euro :

Lorsque l’on comprend bien le fonctionnement du système monétaire « étalon-or », on voit tout de suite le lien avec la situation qui prévaut en zone Euro, où règne « l’étalon-euro ». Dans la zone Euro, les déficits des gouvernements sont financés sur les marchés financiers; ils ne peuvent être financés par de la monnaie nouvellement créée par la banque centrale. Pourquoi? Parce que les pays de la zone Euro n’ont pas de banque centrale! Cette fonction a été centralisée à Francfort au sein de la Banque Centrale Européenne (BCE). Donc, lorsque les dépenses de la Grèce atteignent un niveau insoutenable et que les marchés financiers ne veulent plus de ses obligations, craignant un défaut de paiement, le gouvernement Grec ne peut se tourner vers la BCE et lui demander un programme d’assouplissement quantitatif (en théorie, puisque c’est ce qui a été fait en réalité…). À partir du moment où les engagements financiers de la Grèce devinrent insoutenable, ses obligations furent décotées, ce qui les rendit inéligible comme garantie à la BCE (ce détail technique a littéralement fait déraillé l’engrenage du système Euro).

Les gouvernements des PIIGS ont dépensé allègrement durant le boum économique des années 2000s, finançant leur déficits par de la dette à taux presque aussi bas que l’Allemagne. Mais lorsque la crise a éclaté, les revenus fiscaux ont fondu et les dépenses ont augmenté. Dans le cas de la Grèce, l’État était tout simplement trop gros; une immense fonction publique syndiquée et improductive. Dans le cas de l’Irlande, ce pays s’est engagé, dans un élan de socialisme, à soutenir les banques en garantissant leur solvabilité, ce qui lui a occasionné une « grosse dépense » et a miné sa solvabilité. Face à ces graves problèmes fiscaux, les investisseurs se sont mis à délaisser les titres de dette de ces gouvernements, ce qui a eu comme impact de propulser les taux d’intérêt sur leur dette dans la stratosphère. L’autre chose à observer concernant les PIIGS est que leur système bancaire a généré une grande quantité de création de monnaie par le système bancaire en raison du boum immobilier qui y a sévit et de l’expansion du crédit qui y fut associée. Cette expansion de la masse monétaire locale a généré de l’inflation qui a miné la compétitivité des PIIGS en faisant augmenter leurs coûts de production, dont les salaires.

Sous un système étalon-or, le boum d’endettement qui a sévit au sein des PIIGS n’aurait tout simplement pas eu lieu car la création de monnaie qui l’a financé aurait été impossible.

Des objections fréquente à l’étalon-or :

Voici quelques objections soulevées par le journaliste Pierre Duhamel dans un article publié il y a quelques années :

1) Si je comprends bien, la richesse d’un pays serait essentiellement définie par l’or qu’il détient et celui qu’il peut extraire. L’Afrique du Sud, la Russie, le Pérou, l’Ouzbékistan et le Ghana, parmi les principaux producteurs mondiaux, deviendraient-ils d’emblée de grandes puissances économiques indépendamment de leur niveau de développement? Si la croissance de la quantité de monnaie émise dépend des nouvelles quantités d’or produites, fait-on dépendre le progrès économique de la planète de ces pays ?

Non! La production d’or est présentement très faible relativement au stock d’or existant (voir ceci). Le fait d’être un pays qui en produit beaucoup n’aurait aucun impact. La richesse d’un pays est et a toujours été définie par le capital productif de son économie. Si un pays est en mesure de produire une grande quantité de biens désirables, il pourra échanger ces biens contre de l’or. Ce pays n’a donc pas besoin d’avoir de la production ou des réserves d’or. Finalement, le « progrès économique » ne dépendrait aucunement de la quantité d’or en circulation (seuls les prix en dépendent). Le progrès économique dépend de l’investissement dans le capital productif de l’économie.

2) Parlant toujours du 19e siècle, il me semble que le recours à l’étalon-or se concevait plus facilement quand il n’y avait que cinq ou six pays qui comptaient vraiment. Nous vivons dans un monde beaucoup plus éclaté. Comment s’assurer d’un accord international sur une question aussi fondamentale, car elle réintroduit un taux de change fixe en lieu et place du marché pour déterminer la valeur d’une monnaie ? Cela n’est-il pas utopiste ?

En réalité, nous n’avons pas besoin d’un accord international pour adopter l’étalon-or; nous pouvons très bien le faire unilatéralement. Évidemment, cela aurait comme impact de renforcir notre devise, ce qui augmenterait notre pouvoir d’achat international (mauvais pour les exportateurs, mais bon pour tous le reste de la population, ce qui est donc souhaitable).

D’autre part, il faut faire une distinction entre un taux de change fixe « artificiel », comme celui de la Chine par exemple, et un taux de change fixe « métallique » (i.e. qui dépend du poids de métal par unité monétaire, un poids est une quantité fixe), les conséquences ne sont pas les mêmes.

En quoi est-ce utopiste? Les banques n’accepteront jamais qu’on leur enlève le pouvoir de créer de la monnaie et le gouvernement n’acceptera jamais qu’on lui retire le pouvoir de créer de la monnaie pour financer ses déficits. Le « monde ordinaire » ne fait pas le poids face aux forces politiques en présence.

3) Tous les pays ou ensembles de pays veulent la devise la plus faible qui soit pour être plus compétitifs ?

L’affaiblissement délibéré d’une devise a un effet potentiellement positif à court terme en rendant les exportations de ce pays plus compétitives. Cependant, les choses se rééquilibrent à plus long terme lorsque l’inflation fait augmenter les coûts de production et annule ainsi l’avantage compétitif. J’ai expliqué le phénomène ici.

4) On dit que l’or est rare et stable et qu’il mérite de ce fait d’être considéré comme la meilleure monnaie. En quoi l’or serait-il soustrait aux fluctuations considérables du prix des ressources ?

À partir du moment où l’or deviendrait monnaie, la valeur de l’or équivaudrait à son pouvoir d’achat. Ainsi, la seule chose qui pourrait influencer cette valeur serait A) la découverte d’un immense gisement d’or (le plus gros jamais trouvé, ce qui est très improbable puisque tous les géologues affirment que les plus gros gisements d’or de la terre ont tous été découverts) ou B) une chute dramatique de la quantité de biens disponibles (disons suite à une catastrophe). Même si ces deux scénarios survenaient, le niveau des prix, la demande et la production s’ajusteraient rapidement et tout reviendrait à la normale.

5) Admettons qu’il y ait un accord international et que tous les pays passent à l’étalon-or. Les pays très endettés ne pourraient donc plus racheter une partie de leur dette comme ils le font maintenant. Pour attirer et rassurer les investisseurs privés ne devront-ils pas hausser fortement leurs taux d’intérêts ? Les mécanismes d’ajustement impliqueront peut-être l’ajustement à la baisse des salaires pour maintenir la compétitivité. Cela n’est-il pas une recette assurée pour une très longue récession ? Quelles seraient les conséquences dans la vie des gens d’une telle révolution ?

Dans un système tel qu’envisagé par les économistes de l’école autrichienne, les taux d’intérêt seraient exclusivement déterminés par le marché et non par la banque centrale. L’étalon-or et la fin du système bancaire à réserves fractionnaires occasionneraient probablement une hausse des taux, mais pas tant que ça (puisque ce serait compensé par une hausse de l’épargne réelle et par une baisse des anticipations d’inflation). Les pays endettés ne pourraient effectivement plus monétiser leur dette et devraient donc réduire leurs dépenses de façon à éviter les déficits à répétition.

Les conséquences dans la vie des gens seraient généralement très positives. Tout d’abord, le pouvoir d’achat des individus s’améliorerait. Les gains de productivité feraient graduellement baisser les prix. Les salaires nominaux devraient éventuellement baisser, mais les salaires réels seraient plus élevés car ils cesseraient d’être sans cesse à la traîne de l’inflation. Il n’y a aucune raison pour que cela occasionne une récession, au contraire.

Les gens seraient moins portés à s’endetter et plus enclins à épargner. Cette épargne financerait des investissements dans le capital productif de l’économie et créeraient des emplois. Ces investissements seraient sains et soutenables étant financé par de l’épargne réelle plutôt que par de la création de monnaie.

Finalement, les cycles économiques deviendraient minimes, ce qui réduirait grandement l’ampleur du chômage conjoncturel (voir ceci). Comme il n’y aurait plus de gros boums générant d’immenses quantités de mauvais investissements, le chômage structurel serait aussi grandement réduit. Par exemple, le dernier boum a créé beaucoup d’emplois dans la construction, attirant beaucoup de main d’oeuvre vers cette activité. Maintenant que ces emplois ne sont plus requis, ces gens sont sur le chômage et n’ont pas les compétences requises par les entreprises qui embauchent présentement.

6) Est-ce raisonnable de croire en démocratie qu’un gouvernement se donne comme mandat d’assommer l’économie pour la prémunir comme une inflation, somme toute très basse historiquement? Connaissez-vous beaucoup de gouvernements qui se sont fait élire en promettant une baisse des salaires et une hausse des taux d’intérêts ?

Premièrement, il faudrait ajuster votre définition d’inflation. Par exemple, si cette année la productivité s’améliore de 2% et que l’IPC augmente de 3%, quelle est la véritable inflation? Les économistes diront 3%, moi je vous dit que c’est 5%! Par ailleurs, même à 2% annuellement, la hausse des prix aura réduit le pouvoir d’achat de -43% en 20 ans; ce n’est pas rien. Lorsque la déflation est causée par une hausse de la productivité, celle-ci est bénéfique pour l’économie, contrairement à lorsqu’elle est causée par le désendettement suite à un boum insoutenable (voir ceci).

Deuxièmement, le but de l’étalon-or et de l’abolissement des réserves bancaires fractionnaires n’est pas tant de se prémunir contre l’inflation, mais plutôt d’éviter les violents cycles économiques dont nous faisons régulièrement les frais.

Troisièmement, je suis d’accord qu’il existe une forte opposition politique à ces mesures. Néanmoins, celle-ci résulte d’un illettrisme économique flagrant, d’où l’importance d’éduquer la population à cet égard.

7) Le retour à un taux de change fixe est-il vraiment approprié ? Ne peut-on pas tirer des leçons de la crise qui secoue actuellement l’euro alors que des pays trop disparates économiquement partagent la même monnaie ?

Non! Le problème avec l’union européenne est que les gouvernements génèrent d’énormes déficits sans pouvoir les monétiser (voir ceci). On tente donc d’arrimer une politique fiscale irresponsable à une politique monétaire unique. Peu importe le système monétaire, les déficits gouvernements résultant de dépenses irresponsables seront toujours néfastes pour l’économie. La différence est que l’étalon-or impose une certaine limite à la capacité d’endettement des gouvernements, ce qui est une très bonne chose pour les citoyens.

[tell-a-friend id= »1″ title= »Faites suivre »]

2 comments

Thank you for any other great article. The place else could anyone get that type of information in such an ideal way of

writing? I’ve a presentation subsequent week,

and I am at the search for such info.