L’austérité est elle destructrice ou régénératrice?

Les keynésiens, comme souvent, se contentent de l’écume des choses… Allons plus loin!

Les économistes keynesiens comme Paul Krugman crient haut et fort que l’austérité est une malédiction. Selon eux, l’austérité a un impact négatif sur l’activité économique et, conséquemment, sur les revenus de taxation, ce qui fait augmenter encore plus le ratio déficit/PIB et par le fait même l’endettement, ce qui justifie encore plus d’austérité. Pour eux, l’austérité enclenche un cercle vicieux qui mène à l’auto-destruction d’une nation.

Une étude récente de la Banque Centrale Européenne publiée en juin 2015 (Warmedinger/Checherita-Westphal/de Cos ou WCWC pour les intimes) contredit cette vision des choses. Tout d’abord, les auteurs expliquent que les multiples fiscaux (MF) sont variables selon les pays et les époques. La moyenne est de 0.5x, ce qui signifie que pour chaque dollar d’austérité, le PIB diminue de 50 cents. Ils identifient ensuite 7 facteurs qui influencent le MF et son impact sur l’économie :

- La composition de l’austérité (hausses de taxes, coupures de dépenses, diminution des transferts).

- L’état des finances publiques (plus la situation est désespérée, plus le MF est bas).

- Les frictions financières (si l’accès au crédit est coupé en crise financière, le MF pourrait être plus élevé).

- La résistance à la baisse des prix et des salaires (plus elle est sévère, plus le MF est élevé).

- La politique monétaire (si elle est trop serrée, elle poussera le MF à la hausse).

- Le régime de change (en régime d’arrimage fixe ou « peg », le MF sera plus haut).

- Le niveau d’ouverture de l’économie (plus les biens et capitaux circulent librement, plus le MF sera bas).

WCWC présente ensuite les résultats de simulations basées sur les données de la zone Euro lors du plus récent épisode de crise de dettes souveraines. Les auteurs démontrent que les MF nécessaires à ce que les pays de la Zone Euro entrent dans le « cercle vicieux » décrit par les keynesiens sont bien plus élevé que les valeurs plausibles (par exemple, pour la Grèce, avec un horizon de 5 ans, il faudrait un multiple de 1.4x).

À la lumière de leurs résultats, les auteurs en arrivent aux conclusions suivantes :

- L’austérité fait initialement baisser le PIB, mais a des impacts positifs à plus long terme car les multiples fiscaux sont suffisamment bas pour éviter le « cercle vicieux » auto-destructeur.

- Plus l’austérité est menée rapidement, moins longtemps elle sera nécessaire.

- La quantité totale d’austérité sera moindre si celle-ci est mise en place rapidement.

- L’austérité est plus efficace si elle consiste en une diminution des dépenses non-productives du gouvernement plutôt qu’en une hausse des taxes ou une coupe des transferts.

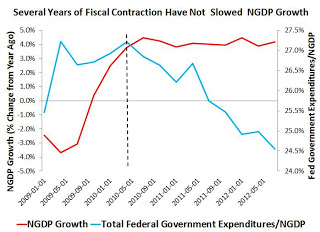

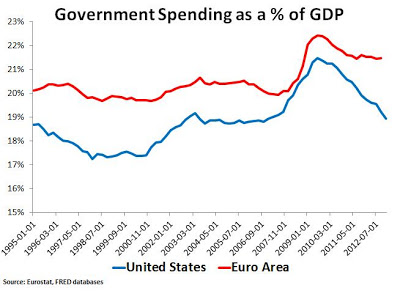

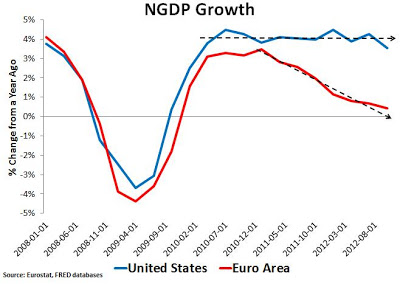

Cette étude confirme largement ce que j’avais expliqué dans mon article de janvier 2014 sur les conséquences économiques de l’austérité européenne (ici). Par ailleurs, comme le démontre une analyse de l’économiste David Beckworth concernant les États-Unis (ici), l’austérité appliquée par le gouvernement américain depuis 2010, qui s’est davantage manifestée par des coupures de dépenses que par des hausses de taxes, n’a pas ralentit la croissance. En Europe, où l’austérité a été moins prononcée et s’est surtout manifestée par des hausses de taxes, les résultats ont été moins bons, la croissance étant en fort ralentissement.

Finalement, plusieurs gouvernements de l’Europe de l’Est ont réduit leurs déficits et ont vu la croissance économique s’améliorer par la suite (voire la deuxième section de cet article).

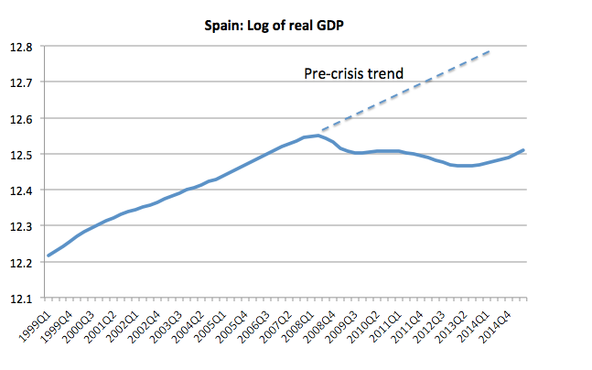

Pourtant, malgré ces preuves plutôt convaincantes de l’efficacité relative de l’austérité, les keynésiens tels que Paul Krugman n’abdiquent pas. Leur argument est simple: il est vrai que les pays qui ont appliqué l’austérité sont en reprise économique, mais il n’en demeure pas moins que la croissance de leur PIB est bien loin de la tendance sur laquelle elle était avant la récession! On nous montre ensuite le graphique ci-bas pour illustrer ce point. On constate en effet que l’Espagne n’est pas revenue à sa tendance initiale (qui était de toute manière insoutenable), mais on voit tout de même que le creux a été atteint et que la croissance est de retour. Monsieur Krugman dispose-t-il d’un contre-exemple qui démontre que les pays qui ont refusé l’austérité ont rejoint leur tendance de croissance pré-récession? Pas à ma connaissance…