Crédit Agricole (Groupe), 4° trimestre 2016

Le Crédit Agricole publie ses résultats du 4ème trimestre 2016. Comme d’habitude, il faut décoder et en cela, Jean Pierre Chevallier est une expert!

O miracle ! Nos péquenots du Crédit Agricole ont donc enfin compris (après d’autres banksters de big banks too big to fail) ce que j’explique depuis des années, à savoir que l’essentiel pour les banques est qu’elles doivent respecter les règles prudentielles telles qu’elles ont été édictées par ce bon vieux Greenspan : un leverage réel non pondéré des actifs calculé avec le montant des capitaux propres réels (les capitaux propres tangibles, sans les écarts d’acquisition ni les autres titres folkloriques), ou son inverse, le ratio Core Tier 1 comme le préconisent aussi la BRI, Axel Weber, l’EBA, la Fed, la Prudential Regulatory Authority du Royaume-Uni, la Banque du Portugal, la CRR/CRD IV et la Federal Deposit Insurance Corporation (FDIC).

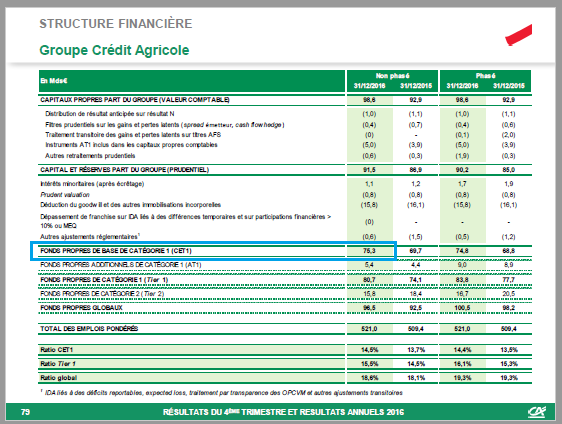

Ils publient un slide montrant que le montant de leurs capitaux réels est de… 75,3 milliards d’euros pour ce dernier trimestre…

Document 1 :…

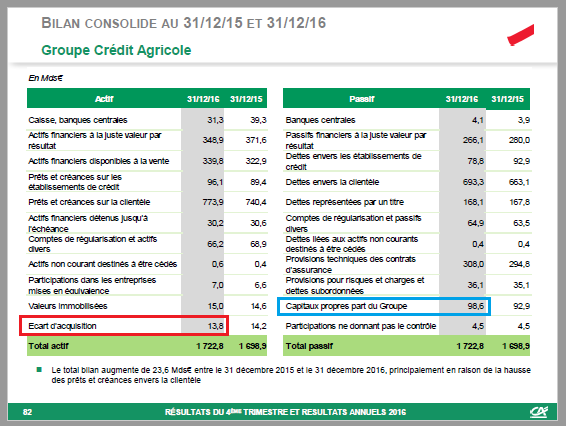

ce qui est loin du montant des capitaux propres publiés,

Document 2 :

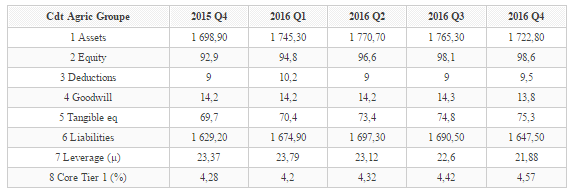

En reprenant les bons chiffres, le multiple d’endettement réel, mon µ, le leverage est de 21,88 ce qui correspond à un ratio Core Tier 1 réel de 4,47 % pour ce dernier trimestre, en (légère) amélioration par rapport au précédent,

Document 3 :

Sommes en milliards d’euros.

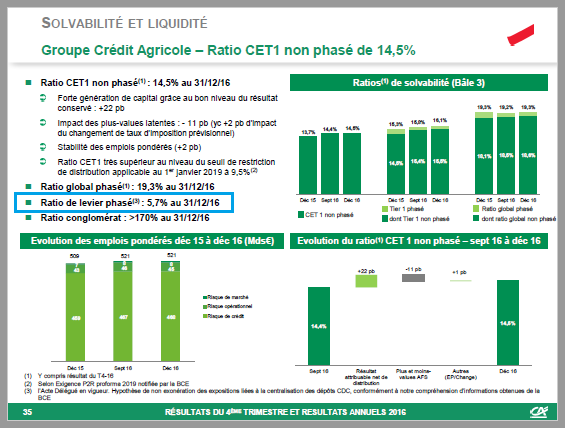

Nos péquenots du Crédit Agricole publient même un ratio de levier de 5,7 % qui est très proche de celui que j’obtiens (compte tenu des différences dans le mode de calcul), confirmant là, une fois de plus, la justesse de mes analyses)

Document 4 :

Il faudrait augmenter les capitaux propres du groupe Crédit Agricole de… 81,3 milliards d’euros pour respecter la règle prudentielle d’endettement de ce bon vieux Greenspan !

La capitalisation boursière de CASA de 33 milliards d’euros, largement inférieure aux actifs tangibles du groupe (75,3 milliards) montre que les spéculateurs avisés se méfient de cette bad bank dont le cours peut encore replonger.Après avoir perdu les deux tiers de son pic de 2006, son cours est remonté récemment… grâce à l’élection du Donald !

Document 5 :

Le PER élevé de 18,02 s’explique par une capitalisation encore anormalement élevée par rapport aux fondamentaux de la banque.

Le cours de CASA est maintenu en survie grâce à un taux de distribution anormalement élevé lui aussi de 5,5% (pour un dividende de 0,60 euro).

Comme je l’ai déjà écrit, les péquenots du Crédit Agricole montrent une fois de plus que le leverage est bien le problème le plus important pour cette banque comme pour les autres, comme je le répète à maintes reprises. Ce sont les clients et les salariés du Crédit Agricole qui vont renflouer la banque, en espérant que ce ne soit pas… les contribuables. La grosse différence entre les Etats-Unis et l’Europe, dont la France, est que les autorités américaines n’hésitent pas à flinguer les grandes banques qui ne respectent pas les règles prudentielles d’endettement telles qu’elles ont été édictées par les gens de la Fed et en particulier par ce bon vieux Greenspan, tandis qu’en Europe, et surtout en France, les dirigeants des Gos banques font ce qu’ils veulent, et le résultat est catastrophique comme le montre le marché interbancaire qui est totalement bloqué, la BCE étant obligée de s’y substituer, ce qui a des conséquences dramatiques, en accentuant et en prolongeant la crise. Enfin, nos péquenots qui bricolent avec le crédit ne parlent évidemment pas des dizaines de milliards d’euros qu’ils obtiennent (quasiment gratuitement) de la Banque de France en mettant chaque jour des titres en pension dans le cadre des Titres de Créances Négociables, d’après les chiffres de la Banque de France et d’autres milliards encore de la BCE pour lesquels aucune information n’est donnée.

Tout le reste est mauvaise littérature pour idiots inutiles voire nuisibles qui font confiance à leurs Gos banques.

Pour l’instant, tout va bien : pas de tsunami bancaire.

Cliquer ici pour lire le rapport financier du Crédit Agricole d’où sont tirées ces informations.