La dette publique, facteur de croissance ou de récession?

Le débat fait rage et enflamme les économistes du monde entier

Les sources de la polémiques

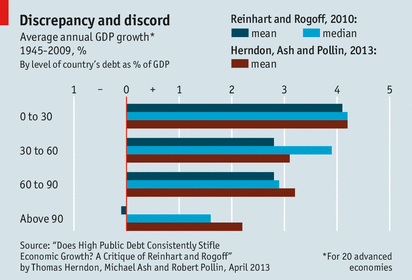

En 2010, les économistes Reinhart & Rogoff ont publié une étude portant sur 44 pays pendant une période de 200 ans, démontrant que la croissance économique était négativement corrélée à l’endettement du gouvernement. Leurs résultats montraient qu’au-dessus de 90% dette/PIB, la croissance devient même négative. Cette étude a fait beaucoup de bruit et a même mené à la publication d’un livre, à une série de conférences et à plusieurs débats politiques, notamment aux États-Unis, où le Républicain Paul Ryan aime bien citer R&R pour soutenir une réduction des dépenses du gouvernement.

Une autre étude publiée en 2012 par des économistes de l’Université Cambridge et de la Banque centrale européenne et portant sur 12 pays entre 1990 et 2010 a montré que l’endettement avait des effets positifs sur la croissance économique en-dessous de 67% dette/PIB et qu’à partir de 95%, l’effet de l’endettement sur la croissance économique est négatif.

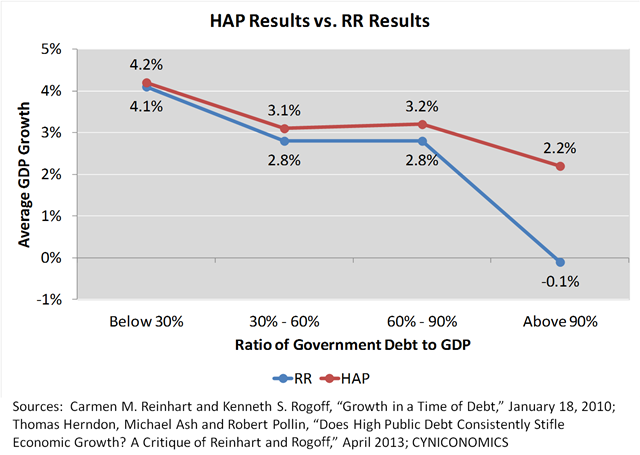

Il y a quelques temps, un nouvel article de Thomas Herndon, Michael Ash et Robert Pollin (HAP) de l’University of Massachusetts, Amherst, ont répliqué les résultats de R&R pour la période 1949-2010. Ceux-ci ont découverts une erreur dans le fichier Excel de R&R, des données omises ainsi qu’une méthode non-conventionnelle de pondération des données. Ils ont donc obtenu des résultats différents, qui se sont avérés moins spectaculaires. Il n’en fallait pas moins pour que la gauche keynésienne ne s’insurge et réclame un nouveau plan de relance financé par l’endettement!

La notion même de dette publique est difficile à cerner

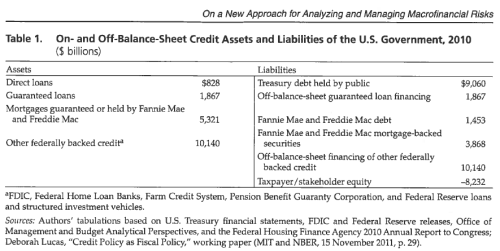

Je ne suis pas friand de ce genre d’étude. Il est très difficile de comparer les pays et les époques. Chaque donnée est une idiosyncrasie qu’il faut analyser en détails avant d’interpréter. Par ailleurs, la qualité des données est difficile à évaluer, tant au niveau des chiffres de PIB (voir ceci) qu’au niveau de la dette. Inclut-on les dettes provinciales et municipales? Des sociétés d’État? Les déficits de caisse de retraite? Les engagements sociaux? Quelle est la dette totale du gouvernement américain présentement? Si vous répondez environ $16 billions, c’est plutôt inexact. Selon l’économiste Robert C. Merton, le gouvernement américain a environ $17 billions de dettes hors-bilan, qui sont surtout des garanties de prêts. Il a aussi environ $45 billions de valeur actuelle des engagements sociaux (social security, Medicare et Medicaid), une dette qui pèse aussi sur l’économie puisqu’elle devra être remboursée par la taxation et/ou des emprunts supplémentaires. On constate donc rapidement qu’il est difficile d’évaluer la vraie dette d’un pays, surtout lorsqu’il est question de données qui datent de plusieurs décennies.

Dans ce tableau, la colonne de droite montre les garanties hors-bilan du gouvernement américain : $1.5B pour la dette de Fannie Mae et Freddie Mac, $3.9B pour leurs titres de créance adossées à des hypothèques (mortgage-backed securities) et $10.1B pour le financement de d’autres institutions para-publiques.

R&R se sont plantés sur la forme mais pas sur le fond

À mon humble avis, l’étude de R&R ne fournissait qu’une approximation très floue de l’impact de l’endettement gouvernemental sur la croissance économique. Cependant, il y a quelques élément à considérer avant de jeter l’étude de R&R à la poubelle…

1) L’erreur de programmation : Tout d’abord, il faut mentionner que l’erreur dans le tableur Excel de R&R n’a pas eu un impact significatif sur les résultats (seulement 0.3%). Ce n’est pas de là que provient le gros de la variance entre les deux études.

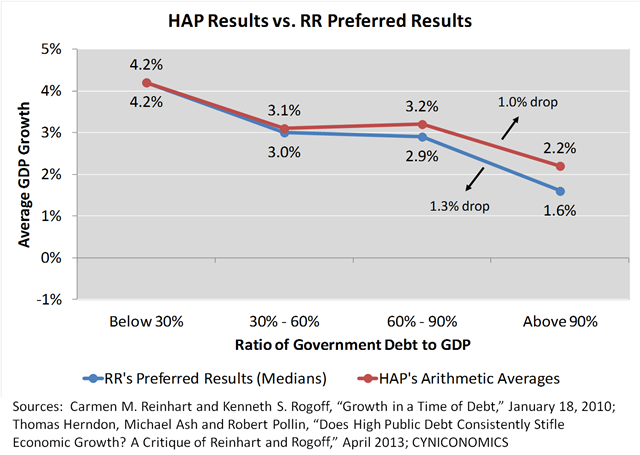

2) Deuxièmement, la critique de HAP ne s’attarde qu’aux moyennes, alors que R&R préfèrent observer les médianes, qui sont similaires pour les deux études. En fait, quand on regarde les chiffres de HAP, on constate que la conclusion de R&R tient tout de même la route, c’est-à-dire que l’endettement semble effectivement ralentir la croissance! Ce n’est que la magnitude de la relation qui est différente pour les deux études.

3) R&R ont fait une sortie dans les médias pour d’abord confirmer la malencontreuse erreur de programmation, mais aussi pour défendre le reste de leur méthodologie. Néanmoins, sans entrer dans les détails, je pense que HAP avait raison à cet égard (i.e. la méthodologie est douteuse).

Application comparée:

L’austérité aux États-Unis, en Europe et au Royaume-Uni :

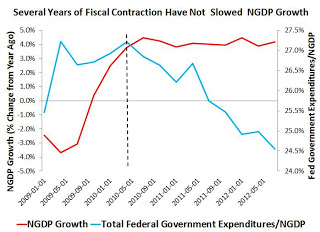

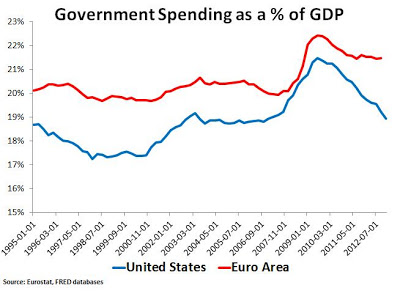

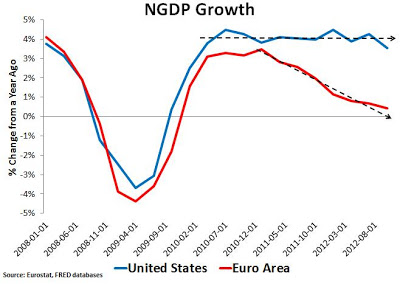

J’emprunte ici une analyse de l’économiste David Beckworth (ici), qui démontre qu’aux États-Unis, l’austérité a débuté en mai 2010. Quel a été l’impact sur la croissance du PIB américain? Elle est demeurée stable autour de +4%; un résultat qui met les keynésiens dans l’embarras. L’austérité grandissante du gouvernement américain, qui s’est davantage marquée par des coupures de dépenses que par des hausses de taxes, n’a pas ralentit la croissance. En Europe, où l’austérité a été moins prononcée et s’est surtout manifestée par des hausses de taxes, les résultats ont été moins bons, la croissance étant en fort ralentissement.

D’autre part, si on compare le Royaume-Uni à la France (comme certains l’ont fait avec maladresse ici), on constate deux choses : 1) ni un, ni l’autre n’est vraiment « austère », mais le Royaume-Uni l’est un peu plus (les dépenses per capita ont ralentit à un rythme de croissance plus bas que l’inflation), 2) l’économie du Royaume-Uni se porte mieux que celle de la France. Finalement, plusieurs gouvernements de l’Europe de l’Est ont réduit leurs déficits et ont vu la croissance économique s’améliorer par la suite (voire la deuxième section de cet article).

Conclusion :

Ne comptez pas sur moi pour être l’apôtre de l’austérité, surtout lorsque celle si se manifeste par des hausses de taxes comme c’est si souvent le cas. La priorité ne devrait pas non plus être de couper les services sociaux, qui permettent à certains de se garder la tête hors de l’eau pendant que les gouvernements dépensiers tergiversent. L’étude de R&R est intéressante certes, mais il faut la prendre avec un gros grain de sel.

Comme si la croissance du PIB était un objectif viable comme tel… Si le gouvernement construit une pyramide au milieu de nulle part, cela contribuera au PIB, mais ne produira aucune richesse. Ce qu’il faut pour que l’économie crée de la richesse est une bonne allocation des ressources et du capital. Pour ce faire, il faut que le gouvernement cesse d’intervenir dans l’économie et laisse les entrepreneurs agir dans le meilleur intérêt de la société. Il faut que le gouvernement réduise la bureaucratie, la paperasse inutile, la règlementation et le contrôle du commerce : c’est ça la vraie bonne austérité! En ce sens, une réduction du ratio dette/PIB est une approximation de cette dynamique alors que la croissance du PIB est une approximation de la richesse, ce pourquoi les études de R&R et de HAP obtiennent des résultats tout de même intéressants, sans plus.

Finalement, il ne faut pas oublier que la dette de beaucoup de pays a fortement augmenté ces dernières années simplement parce que leurs gouvernements ont décidé de sauver leurs banques en faillite. Lorsque la dette augmente, la charge d’intérêt augmente aussi ce qui met encore plus de pression sur le déficit de l’État : un véritable cercle vicieux. Le sauvetage des banques était, dans tous les cas, stupide et inutile (voir ceci), le triste reflet de la symbiose entre les systèmes bancaires et les États…

Quelques autres articles sur la question :

http://www.antagoniste.net/2013/04/29/lausterite-cest-payant/

http://macromarketmusings.blogspot.ca/2013/02/the-train-has-already-left-station-paul.html

http://worthwhile.typepad.com/worthwhile_canadian_initi/2013/04/debt-and-growth.html

http://www.zerohedge.com/news/2013-04-22/guest-post-scoring-reinhart-rogoff-debate

http://jeanneemard.wordpress.com/2013/05/04/les-erreurs-de-reinhart-et-rogoff/

http://minarchiste.wordpress.com/2012/03/15/krugman-et-lausterite-britannique/

[tell-a-friend id= »1″ title= »Faites suivre »]