Unicredit Group: C’est le foutoir dans la banque italienne!

Unicredit n’est pas une banque mais une illustration du foutoir qu’est l’Europe continentale comme l’a dit le Donald…

Unicredit n’est pas une banque mais une illustration du foutoir qu’est l’Europe continentale comme l’a dit le Donald…

En effet, Unicredit a déjà assaini ses comptes en comptabilisant une perte nette de… 15 milliards d’euros au 4° trimestre 2013 et recommence en publiant une perte de 13,6 milliards au 4° trimestre 2016 !

Bravo les artistes. Il faut rappeler qu’Unicredit est maintenant dirigé par Jean-Pierre Mustier, un bankster expert puisqu’il était le supérieur hiérarchique de Jérôme Kerviel lors de ses exploits chez les Mécanos de la Générale…

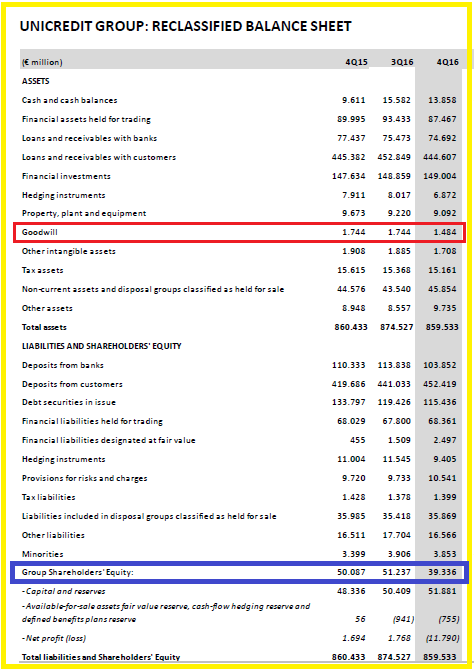

Unicredit publie pour ce 4° trimestre 2016 un bilan qui n’est pas en concordance avec ceux qui ont été publiés précédemment.

En effet, il apparaît curieusement dans ce bilan reclassé des écarts d’acquisition (goodwill) de l’ordre d’un milliard d’euros alors qu’ils se montaient dans les 3 milliards auparavant,

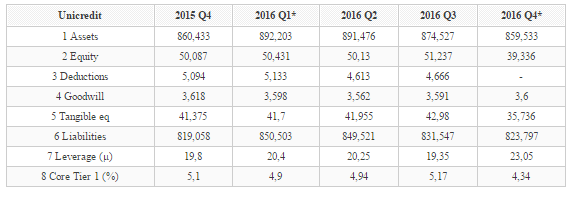

Document 1 :

La baisse du montant des capitaux propres de 51,2 milliards d’euros au 3° trimestre 2016 à 39,3 milliards au trimestre suivant devrait être corrigée d’un goodwill de l’ordre de 3,6 milliards pour donner une image plus proche de la réalité.En corrigeant les comptes publiés, le leverage réel serait de 23,05 correspondant à un ratio Core Tier 1 réel de 4,34 %,

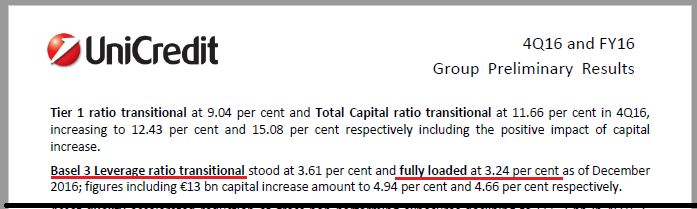

Document 2 :

Cependant, Unicredit publie curieusement un leverage de 3,24 % pour la fin de ce 4° trimestre 2016 !

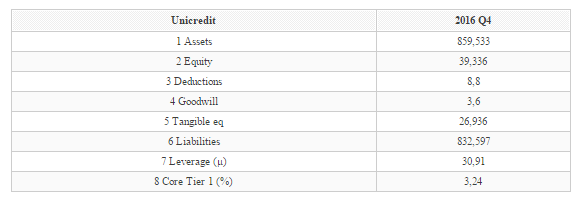

Document 3 :

En retenant ce chiffre, le véritable multiple d’endettement, le leverage réel, est de 30,91 faisant apparaître un cadavre de 8,8 milliards d’euros planqué quelque part dans un placard…

Document 4 :

Généralement, le leverage publié par les banques est supérieur à celui que je retiens, ce qui signifie que la situation réelle doit être pire encore !

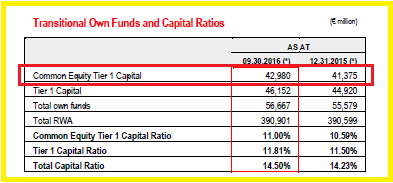

Par ailleurs, les comptes publiés font apparaitre un Common Equity Tier 1 Capital qui n’est en concordance avec aucun des chiffres mentionnés ci-dessus !

Document 5 :

Les comptes d’Unicredit sont vraiment un foutoir parfait !

Le Mariole de la BCE ne devrait pas contredire le Donald sur ce point.

Unicredit va lancer une augmentation de capital de 13 milliards d’euros, alors qu’il faudrait augmenter encore les capitaux propres de 42,4 milliards ou diminuer le total des dettes de l’ordre de… 400 milliards pour respecter les règles prudentielles d’endettement préconisées par ce bon vieux Greenspan, à savoir un leverage inférieur à 10 correspondant à un ratio Core Tier 1 supérieur à 10 %.

Compte tenu de ces analyses, la capitalisation boursière de 28 milliards d’euros d’Unicredit est encore miraculeuse même si le cours est tombé de 212 euros en 2007 dans les 10 euros récemment, a priori grâce à un dividende généreux de 0,601 euro correspondant à un taux de distribution anormalement élevé de 5 %, et à l’élection du Donald !

Document 6 :

Les Marioles de la BCE et le Donald sont d’accord : c’est le foutoir, surtout dans les banques italiennes car il y a encore pire qu’Unicredit !

Pour l’instant, tout va bien !

Cliquer ici pour voir le dernier bilan d’Unicredit.